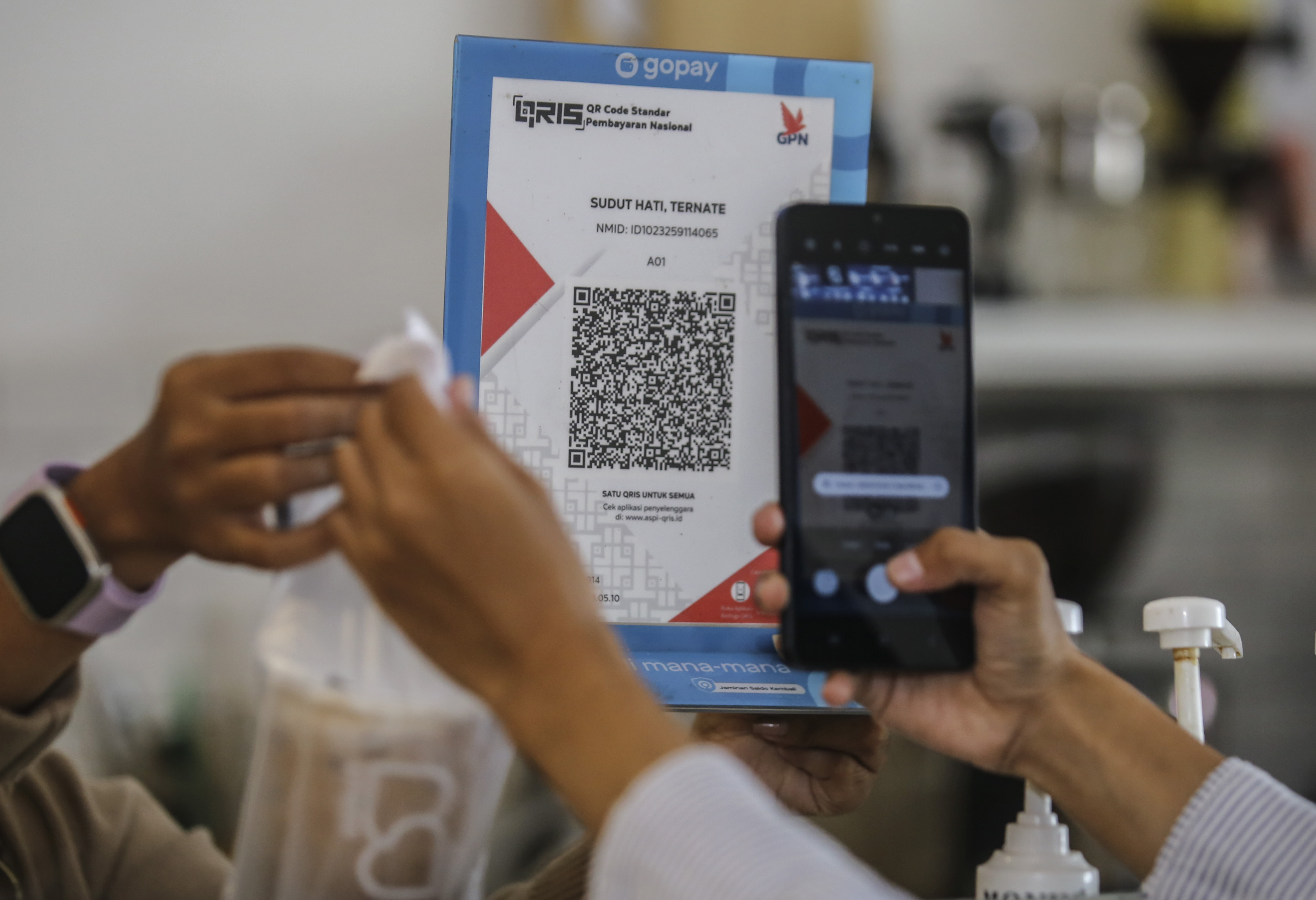

Pembeli membayar menggunakan QRIS saat transaksi kopi di Cafe Sudut Hati di Ternate, Maluku Utara, Kamis (24/4/2025)(. ANTARA FOTO/Andri Saputra/Spt.)

Pembeli membayar menggunakan QRIS saat transaksi kopi di Cafe Sudut Hati di Ternate, Maluku Utara, Kamis (24/4/2025)(. ANTARA FOTO/Andri Saputra/Spt.)

Di era digital yang serba cepat ini, metode pembayaran terus mengalami evolusi. Salah satu inovasi yang paling menonjol dan banyak digunakan adalah QRIS (Quick Response Code Indonesian Standard). QRIS bukan hanya sekadar alat pembayaran, melainkan sebuah revolusi dalam cara kita bertransaksi, menawarkan kemudahan, kecepatan, dan keamanan yang tak tertandingi. Mari kita selami lebih dalam mengenai apa itu QRIS, bagaimana cara kerjanya, manfaatnya bagi pengguna dan pedagang, serta dampaknya terhadap perekonomian Indonesia.

Apa Itu QRIS dan Bagaimana Cara Kerjanya?

QRIS, atau Quick Response Code Indonesian Standard, adalah standar kode QR yang ditetapkan oleh Bank Indonesia untuk memfasilitasi pembayaran digital di seluruh Indonesia. Standar ini memungkinkan semua aplikasi pembayaran dan dompet digital yang berpartisipasi untuk saling beroperasi (interoperabilitas) dengan memindai satu kode QR yang sama. Dengan kata lain, pengguna dari berbagai platform pembayaran, seperti GoPay, OVO, Dana, LinkAja, dan mobile banking lainnya, dapat melakukan pembayaran di pedagang yang sama hanya dengan memindai satu kode QRIS.

Cara kerja QRIS sangat sederhana. Pedagang yang telah terdaftar di QRIS akan memiliki kode QR unik yang ditampilkan di tempat pembayaran. Pembeli kemudian membuka aplikasi pembayaran digital mereka, memilih opsi bayar atau scan QR, dan memindai kode QRIS yang disediakan oleh pedagang. Aplikasi akan secara otomatis menampilkan informasi pedagang dan jumlah yang harus dibayarkan. Pembeli kemudian mengkonfirmasi pembayaran, dan transaksi selesai dalam hitungan detik. Dana akan langsung ditransfer dari akun pembeli ke akun pedagang.

Proses ini jauh lebih efisien dibandingkan metode pembayaran tradisional seperti uang tunai atau kartu kredit/debit. Tidak perlu lagi mencari uang kembalian, memasukkan PIN, atau menunggu mesin EDC memproses transaksi. QRIS juga mengurangi risiko kesalahan manusia dalam menghitung uang atau memberikan kembalian yang salah.

Manfaat QRIS bagi Pengguna

QRIS menawarkan sejumlah manfaat signifikan bagi pengguna, menjadikannya pilihan pembayaran yang semakin populer di kalangan masyarakat Indonesia:

Kemudahan dan Kecepatan: Proses pembayaran dengan QRIS sangat cepat dan mudah. Pengguna hanya perlu memindai kode QR dan mengkonfirmasi pembayaran, tanpa perlu repot membawa uang tunai atau kartu kredit/debit.

Keamanan: QRIS menggunakan teknologi enkripsi yang canggih untuk melindungi data transaksi pengguna. Setiap transaksi diawasi dan dijamin keamanannya oleh Bank Indonesia.

Praktis: Pengguna tidak perlu lagi membawa banyak aplikasi pembayaran atau dompet digital. Cukup dengan satu aplikasi yang mendukung QRIS, pengguna dapat melakukan pembayaran di berbagai pedagang.

Promo dan Diskon: Banyak pedagang dan penyedia layanan pembayaran menawarkan promo dan diskon khusus untuk pembayaran menggunakan QRIS, memberikan keuntungan tambahan bagi pengguna.

Riwayat Transaksi yang Tercatat: Semua transaksi yang dilakukan menggunakan QRIS tercatat secara otomatis di aplikasi pembayaran, memudahkan pengguna untuk melacak pengeluaran mereka.

Manfaat QRIS bagi Pedagang

Selain memberikan manfaat bagi pengguna, QRIS juga menawarkan sejumlah keuntungan bagi pedagang, terutama usaha kecil dan menengah (UMKM):

Meningkatkan Penjualan: Dengan menerima pembayaran melalui QRIS, pedagang dapat menjangkau lebih banyak pelanggan, termasuk mereka yang lebih memilih pembayaran digital. Hal ini dapat meningkatkan potensi penjualan secara signifikan.

Mengurangi Biaya Operasional: QRIS menghilangkan kebutuhan akan mesin EDC dan biaya yang terkait dengan pemeliharaan dan transaksi kartu kredit/debit. Pedagang juga tidak perlu lagi menyediakan uang kembalian, mengurangi risiko kehilangan atau kesalahan dalam perhitungan.

Pencatatan Keuangan yang Lebih Baik: Semua transaksi yang dilakukan melalui QRIS tercatat secara otomatis, memudahkan pedagang untuk melacak pendapatan dan mengelola keuangan mereka.

Promosi yang Lebih Efektif: Pedagang dapat memanfaatkan platform QRIS untuk menawarkan promo dan diskon khusus kepada pelanggan, menarik lebih banyak pembeli dan meningkatkan loyalitas pelanggan.

Akses ke Pasar yang Lebih Luas: Dengan terdaftar di QRIS, pedagang dapat terhubung dengan ekosistem pembayaran digital yang luas, membuka peluang untuk menjangkau pelanggan di seluruh Indonesia.

Dampak QRIS terhadap Perekonomian Indonesia

Implementasi QRIS memiliki dampak positif yang signifikan terhadap perekonomian Indonesia. Beberapa dampak utama meliputi:

Mendorong Inklusi Keuangan: QRIS membantu memperluas akses ke layanan keuangan bagi masyarakat yang belum memiliki rekening bank atau kartu kredit/debit. Dengan menggunakan aplikasi pembayaran digital yang terhubung ke QRIS, mereka dapat berpartisipasi dalam ekonomi digital dan menikmati manfaat dari transaksi non-tunai.

Meningkatkan Efisiensi Sistem Pembayaran: QRIS menyederhanakan dan mempercepat proses pembayaran, mengurangi biaya transaksi dan meningkatkan efisiensi sistem pembayaran secara keseluruhan.

Mendukung Pertumbuhan UMKM: QRIS memberikan UMKM akses ke pasar yang lebih luas dan mempermudah mereka untuk menerima pembayaran digital, membantu mereka untuk tumbuh dan berkembang.

Meningkatkan Transparansi dan Akuntabilitas: Semua transaksi yang dilakukan melalui QRIS tercatat secara digital, meningkatkan transparansi dan akuntabilitas dalam sistem pembayaran dan mengurangi potensi praktik ilegal.

Mendorong Inovasi di Sektor Keuangan: Implementasi QRIS telah mendorong inovasi di sektor keuangan, dengan munculnya berbagai aplikasi pembayaran digital dan layanan keuangan baru yang menawarkan solusi yang lebih baik dan lebih mudah bagi konsumen dan pedagang.

Tantangan dan Solusi dalam Implementasi QRIS

Meskipun QRIS menawarkan banyak manfaat, implementasinya juga menghadapi beberapa tantangan, antara lain:

Kurangnya Kesadaran dan Edukasi: Masih banyak masyarakat dan pedagang yang belum sepenuhnya memahami manfaat dan cara kerja QRIS. Oleh karena itu, diperlukan upaya edukasi dan sosialisasi yang lebih intensif untuk meningkatkan kesadaran dan adopsi QRIS.

Infrastruktur yang Belum Merata: Ketersediaan infrastruktur internet yang memadai masih menjadi tantangan di beberapa daerah di Indonesia. Hal ini dapat menghambat penggunaan QRIS di daerah-daerah tersebut.

Keamanan dan Penipuan: Meskipun QRIS menggunakan teknologi enkripsi yang canggih, risiko penipuan dan kejahatan siber tetap ada. Oleh karena itu, diperlukan upaya untuk meningkatkan keamanan sistem QRIS dan memberikan edukasi kepada pengguna tentang cara menghindari penipuan.

Interoperabilitas yang Belum Sempurna: Meskipun QRIS dirancang untuk memastikan interoperabilitas antara berbagai aplikasi pembayaran, masih ada beberapa masalah teknis yang perlu diatasi untuk memastikan bahwa semua aplikasi dapat berfungsi dengan baik di semua pedagang.

Untuk mengatasi tantangan-tantangan ini, diperlukan kerjasama dari berbagai pihak, termasuk Bank Indonesia, pemerintah, penyedia layanan pembayaran, dan masyarakat. Beberapa solusi yang dapat dilakukan antara lain:

Meningkatkan Edukasi dan Sosialisasi: Melakukan kampanye edukasi dan sosialisasi yang lebih intensif untuk meningkatkan kesadaran dan adopsi QRIS di kalangan masyarakat dan pedagang.

Memperbaiki Infrastruktur Internet: Meningkatkan ketersediaan dan kualitas infrastruktur internet di seluruh Indonesia, terutama di daerah-daerah terpencil.

Meningkatkan Keamanan Sistem QRIS: Mengembangkan dan menerapkan teknologi keamanan yang lebih canggih untuk melindungi data transaksi pengguna dan mencegah penipuan.

Memperbaiki Interoperabilitas: Melakukan pengujian dan perbaikan secara berkala untuk memastikan bahwa semua aplikasi pembayaran dapat berfungsi dengan baik di semua pedagang.

Masa Depan QRIS di Indonesia

QRIS memiliki potensi besar untuk menjadi tulang punggung sistem pembayaran digital di Indonesia. Dengan terus mengembangkan dan meningkatkan sistem QRIS, Indonesia dapat mencapai inklusi keuangan yang lebih tinggi, meningkatkan efisiensi sistem pembayaran, dan mendukung pertumbuhan ekonomi yang berkelanjutan.

Beberapa tren dan perkembangan yang dapat diharapkan di masa depan QRIS antara lain:

Integrasi dengan Layanan Keuangan Lainnya: QRIS dapat diintegrasikan dengan layanan keuangan lainnya, seperti pinjaman online, investasi, dan asuransi, untuk memberikan solusi keuangan yang lebih komprehensif bagi pengguna.

Penggunaan Teknologi Baru: Teknologi baru seperti blockchain dan kecerdasan buatan (AI) dapat digunakan untuk meningkatkan keamanan, efisiensi, dan personalisasi layanan QRIS.

Ekspansi ke Sektor Lain: QRIS dapat diperluas ke sektor lain, seperti transportasi, pendidikan, dan kesehatan, untuk memfasilitasi pembayaran digital di berbagai bidang kehidupan.

Kerjasama Internasional: QRIS dapat diperluas ke negara-negara lain melalui kerjasama internasional, memungkinkan pengguna untuk melakukan pembayaran di luar negeri dengan mudah dan aman.

Dengan terus berinovasi dan beradaptasi dengan perkembangan teknologi, QRIS akan terus memainkan peran penting dalam mendorong transformasi digital di Indonesia dan meningkatkan kesejahteraan masyarakat.

Studi Kasus: Implementasi QRIS di Pasar Tradisional

Salah satu contoh sukses implementasi QRIS adalah di pasar tradisional. Dulu, transaksi di pasar tradisional didominasi oleh uang tunai, yang seringkali tidak efisien dan berisiko. Pedagang harus menyediakan uang kembalian, dan pembeli harus membawa uang tunai dalam jumlah yang cukup.

Namun, dengan adanya QRIS, transaksi di pasar tradisional menjadi lebih mudah dan efisien. Pedagang dapat menerima pembayaran dari berbagai aplikasi pembayaran digital, dan pembeli tidak perlu lagi membawa uang tunai. Hal ini tidak hanya meningkatkan kenyamanan bagi pembeli dan pedagang, tetapi juga mengurangi risiko kehilangan atau pencurian uang tunai.

Selain itu, implementasi QRIS di pasar tradisional juga membantu meningkatkan transparansi dan akuntabilitas. Semua transaksi tercatat secara digital, sehingga memudahkan pedagang untuk melacak pendapatan mereka dan membayar pajak dengan benar.

Beberapa pasar tradisional yang telah sukses mengimplementasikan QRIS antara lain Pasar Beringharjo di Yogyakarta, Pasar Gede Bage di Bandung, dan Pasar Santa di Jakarta. Keberhasilan implementasi QRIS di pasar-pasar ini menunjukkan bahwa QRIS dapat memberikan manfaat yang signifikan bagi pedagang kecil dan menengah.

Tips Aman Menggunakan QRIS

Meskipun QRIS relatif aman, pengguna tetap perlu berhati-hati dan mengikuti beberapa tips untuk menghindari penipuan dan kejahatan siber:

Periksa Kembali Informasi Pedagang: Sebelum melakukan pembayaran, pastikan bahwa informasi pedagang yang ditampilkan di aplikasi pembayaran sesuai dengan pedagang yang sebenarnya.

Jangan Memindai Kode QR yang Mencurigakan: Hindari memindai kode QR yang ditempel di tempat yang tidak resmi atau yang terlihat mencurigakan.

Aktifkan Fitur Keamanan: Aktifkan fitur keamanan yang tersedia di aplikasi pembayaran Anda, seperti verifikasi sidik jari atau PIN.

Jaga Kerahasiaan Informasi Pribadi: Jangan pernah memberikan informasi pribadi Anda, seperti nomor PIN atau kata sandi, kepada siapa pun.

Laporkan Transaksi yang Mencurigakan: Jika Anda mencurigai adanya transaksi yang tidak sah, segera laporkan ke penyedia layanan pembayaran Anda.

Dengan mengikuti tips-tips ini, Anda dapat menggunakan QRIS dengan aman dan nyaman.

Kesimpulan

QRIS adalah inovasi pembayaran digital yang revolusioner yang menawarkan kemudahan, kecepatan, dan keamanan bagi pengguna dan pedagang. Implementasi QRIS memiliki dampak positif yang signifikan terhadap perekonomian Indonesia, mendorong inklusi keuangan, meningkatkan efisiensi sistem pembayaran, dan mendukung pertumbuhan UMKM. Meskipun ada beberapa tantangan yang perlu diatasi, masa depan QRIS di Indonesia terlihat cerah. Dengan terus berinovasi dan beradaptasi dengan perkembangan teknologi, QRIS akan terus memainkan peran penting dalam mendorong transformasi digital di Indonesia dan meningkatkan kesejahteraan masyarakat.

Dengan kemudahan yang ditawarkan, QRIS bukan hanya sekadar alat pembayaran, tetapi juga simbol kemajuan teknologi yang membawa dampak positif bagi perekonomian dan masyarakat Indonesia secara keseluruhan. Mari kita manfaatkan QRIS dengan bijak dan bertanggung jawab untuk mendukung pertumbuhan ekonomi digital Indonesia.