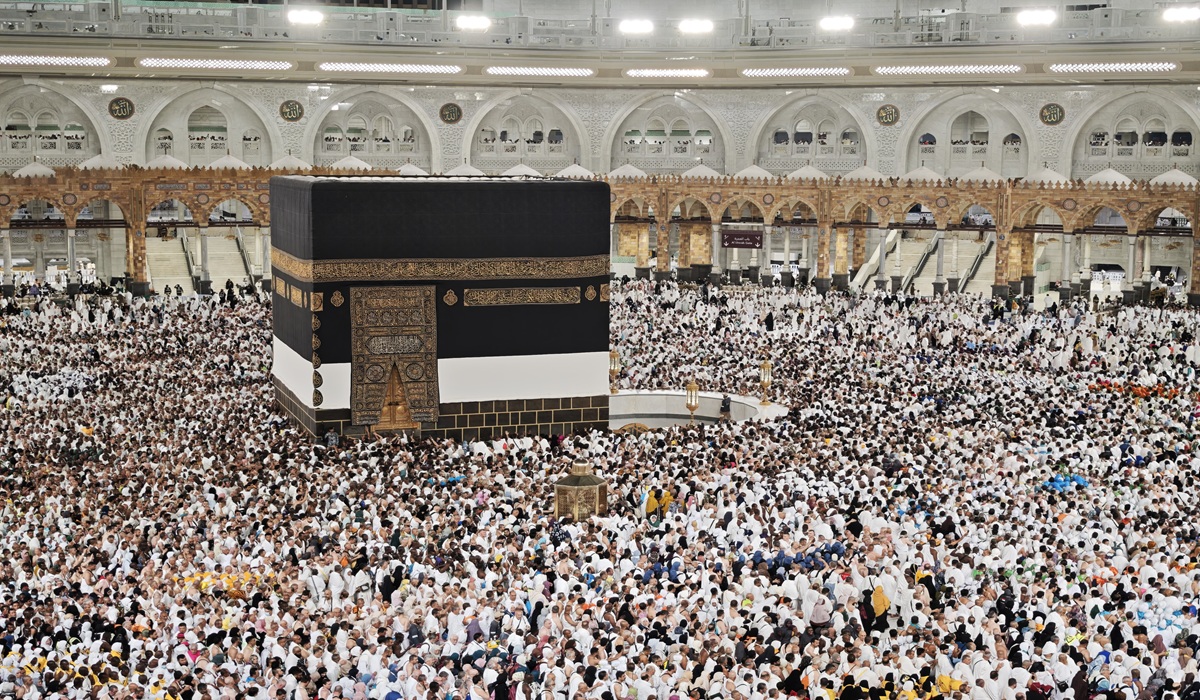

Nasabah antusias mememperoleh penjelasan informasi dari program KPR iB Hijrah Baitullah di Kantor Pusat Bank Muamalat di Jakarta, beberapa waktu lalu.(MI/Susanto)

Nasabah antusias mememperoleh penjelasan informasi dari program KPR iB Hijrah Baitullah di Kantor Pusat Bank Muamalat di Jakarta, beberapa waktu lalu.(MI/Susanto)

DALAM dunia perbankan dan bisnis secara umum, istilah nasabah memegang peranan sentral. Lebih dari sekadar individu atau entitas yang menggunakan jasa keuangan, nasabah adalah fondasi utama yang menopang keberlangsungan dan pertumbuhan sebuah lembaga keuangan. Memahami esensi nasabah, kebutuhan mereka, serta bagaimana membangun hubungan yang kuat dengan mereka adalah kunci keberhasilan bagi setiap bank dan institusi finansial.

Definisi Nasabah dan Peranannya

Secara sederhana, nasabah dapat didefinisikan sebagai individu, kelompok, atau badan hukum yang menggunakan jasa atau produk yang ditawarkan oleh sebuah lembaga keuangan, seperti bank. Jasa dan produk ini bisa beragam, mulai dari penyimpanan dana (tabungan dan deposito), pinjaman (kredit), investasi, hingga layanan transaksi keuangan lainnya. Namun, peran nasabah jauh lebih kompleks daripada sekadar pengguna jasa. Mereka adalah mitra, sumber informasi, dan bahkan duta bagi bank.

Mitra: Nasabah adalah mitra karena keberhasilan mereka secara finansial berkorelasi langsung dengan keberhasilan bank. Ketika nasabah berkembang dan mencapai tujuan keuangan mereka, mereka cenderung menggunakan lebih banyak layanan bank, meningkatkan profitabilitas bank secara keseluruhan.

Sumber Informasi: Umpan balik dari nasabah mengenai produk, layanan, dan pengalaman mereka sangat berharga bagi bank. Informasi ini membantu bank untuk terus berinovasi, meningkatkan kualitas layanan, dan menyesuaikan diri dengan perubahan kebutuhan pasar.

Duta: Nasabah yang puas akan merekomendasikan bank kepada orang lain, baik melalui ulasan positif, cerita dari mulut ke mulut, atau melalui media sosial. Rekomendasi ini jauh lebih efektif daripada iklan tradisional karena didasarkan pada pengalaman nyata.

Oleh karena itu, bank perlu memahami profil nasabah mereka secara mendalam, termasuk demografi, kebutuhan finansial, tujuan investasi, dan preferensi layanan. Pemahaman ini memungkinkan bank untuk menawarkan produk dan layanan yang tepat sasaran, memberikan pengalaman yang personal, dan membangun loyalitas jangka panjang.

Jenis-Jenis Nasabah dalam Perbankan

Dunia perbankan melayani berbagai jenis nasabah dengan kebutuhan dan karakteristik yang berbeda-beda. Secara umum, nasabah dapat dikelompokkan menjadi beberapa kategori utama:

Nasabah Individu (Ritel): Ini adalah jenis nasabah yang paling umum, terdiri dari individu-individu yang menggunakan layanan perbankan untuk kebutuhan pribadi, seperti tabungan, pembayaran tagihan, pinjaman pribadi, dan investasi kecil.

Nasabah Bisnis (Korporasi): Kelompok ini terdiri dari perusahaan-perusahaan, mulai dari usaha kecil dan menengah (UKM) hingga perusahaan besar (korporasi). Mereka menggunakan layanan perbankan untuk mengelola keuangan bisnis, melakukan transaksi komersial, mendapatkan pinjaman modal kerja, dan berinvestasi.

Nasabah Prioritas (High-Net-Worth Individuals): Ini adalah individu atau keluarga dengan aset finansial yang signifikan. Mereka membutuhkan layanan perbankan yang lebih eksklusif dan personal, termasuk pengelolaan investasi, perencanaan keuangan, dan layanan concierge.

Nasabah Institusi: Kelompok ini terdiri dari lembaga-lembaga seperti yayasan, organisasi nirlaba, dan lembaga pemerintah. Mereka menggunakan layanan perbankan untuk mengelola dana operasional, melakukan investasi, dan memproses pembayaran.

Setiap jenis nasabah memiliki kebutuhan yang unik dan memerlukan pendekatan layanan yang berbeda. Bank yang sukses adalah bank yang mampu memahami perbedaan ini dan menawarkan solusi yang disesuaikan untuk setiap segmen nasabah.

Pentingnya Membangun Hubungan yang Kuat dengan Nasabah

Dalam era persaingan yang semakin ketat, membangun hubungan yang kuat dengan nasabah menjadi semakin penting bagi bank. Hubungan yang kuat tidak hanya meningkatkan loyalitas nasabah, tetapi juga memberikan berbagai manfaat lain, seperti:

Retensi Nasabah yang Lebih Tinggi: Nasabah yang merasa dihargai dan diperhatikan cenderung untuk tetap setia kepada bank, bahkan jika ada tawaran yang lebih menarik dari pesaing.

Peningkatan Profitabilitas: Nasabah yang loyal cenderung menggunakan lebih banyak layanan bank dan merekomendasikan bank kepada orang lain, yang pada akhirnya meningkatkan profitabilitas bank.

Umpan Balik yang Berharga: Nasabah yang memiliki hubungan baik dengan bank lebih bersedia untuk memberikan umpan balik yang jujur dan konstruktif, yang membantu bank untuk terus meningkatkan kualitas layanan.

Citra Merek yang Positif: Nasabah yang puas akan menjadi duta bagi bank, membantu membangun citra merek yang positif dan meningkatkan reputasi bank di mata publik.

Untuk membangun hubungan yang kuat dengan nasabah, bank perlu fokus pada beberapa hal berikut:

Personalisasi Layanan: Mengenali dan memahami kebutuhan individu setiap nasabah, serta menawarkan solusi yang disesuaikan dengan kebutuhan tersebut.

Komunikasi yang Efektif: Berkomunikasi secara teratur dengan nasabah, memberikan informasi yang relevan dan bermanfaat, serta menanggapi pertanyaan dan keluhan dengan cepat dan profesional.

Pelayanan yang Prima: Memberikan pelayanan yang ramah, responsif, dan efisien di semua titik kontak, baik secara langsung maupun melalui saluran digital.

Membangun Kepercayaan: Menjaga transparansi, integritas, dan etika dalam semua interaksi dengan nasabah.

Menawarkan Nilai Tambah: Memberikan lebih dari sekadar layanan perbankan, seperti edukasi keuangan, konsultasi investasi, dan program loyalitas.

Tantangan dalam Mengelola Hubungan dengan Nasabah

Meskipun penting, membangun dan memelihara hubungan yang kuat dengan nasabah bukanlah tugas yang mudah. Bank menghadapi berbagai tantangan, termasuk:

Perubahan Ekspektasi Nasabah: Nasabah saat ini memiliki ekspektasi yang lebih tinggi terhadap layanan perbankan. Mereka menginginkan layanan yang cepat, mudah, personal, dan tersedia di mana saja dan kapan saja.

Persaingan yang Semakin Ketat: Industri perbankan semakin kompetitif, dengan munculnya pemain-pemain baru seperti fintech yang menawarkan layanan yang inovatif dan disruptif.

Regulasi yang Ketat: Bank harus mematuhi berbagai regulasi yang ketat, yang dapat membatasi fleksibilitas mereka dalam memberikan layanan kepada nasabah.

Keamanan Data: Keamanan data nasabah menjadi perhatian utama, terutama dengan meningkatnya ancaman kejahatan siber.

Teknologi yang Berkembang Pesat: Bank perlu terus berinvestasi dalam teknologi baru untuk memenuhi kebutuhan nasabah dan bersaing dengan pemain lain di pasar.

Untuk mengatasi tantangan ini, bank perlu memiliki strategi yang komprehensif dan adaptif dalam mengelola hubungan dengan nasabah. Strategi ini harus mencakup investasi dalam teknologi, pelatihan karyawan, peningkatan proses, dan fokus yang kuat pada kepuasan nasabah.

Teknologi dalam Meningkatkan Pengalaman Nasabah

Teknologi memainkan peran yang semakin penting dalam meningkatkan pengalaman nasabah di era digital. Bank dapat memanfaatkan teknologi untuk:

Personalisasi Layanan: Menggunakan data dan analitik untuk memahami kebutuhan dan preferensi individu setiap nasabah, serta menawarkan produk dan layanan yang disesuaikan.

Otomatisasi Proses: Mengotomatiskan tugas-tugas rutin seperti pembukaan rekening, persetujuan pinjaman, dan pembayaran tagihan, sehingga nasabah dapat menyelesaikan transaksi dengan lebih cepat dan mudah.

Peningkatan Aksesibilitas: Menyediakan layanan perbankan melalui berbagai saluran digital, seperti mobile banking, internet banking, dan chatbot, sehingga nasabah dapat mengakses layanan kapan saja dan di mana saja.

Peningkatan Keamanan: Menggunakan teknologi keamanan canggih seperti otentikasi biometrik dan enkripsi data untuk melindungi informasi nasabah dari ancaman kejahatan siber.

Peningkatan Komunikasi: Menggunakan media sosial dan platform komunikasi digital lainnya untuk berinteraksi dengan nasabah secara lebih personal dan responsif.

Beberapa contoh teknologi yang dapat digunakan oleh bank untuk meningkatkan pengalaman nasabah antara lain:

Artificial Intelligence (AI): Digunakan untuk personalisasi layanan, deteksi penipuan, dan otomatisasi tugas-tugas rutin.

Big Data Analytics: Digunakan untuk memahami perilaku nasabah, mengidentifikasi peluang bisnis, dan meningkatkan efisiensi operasional.

Cloud Computing: Digunakan untuk menyimpan dan mengelola data nasabah secara aman dan efisien.

Blockchain Technology: Digunakan untuk meningkatkan keamanan dan transparansi transaksi keuangan.

Dengan memanfaatkan teknologi secara efektif, bank dapat memberikan pengalaman nasabah yang lebih baik, meningkatkan loyalitas nasabah, dan memenangkan persaingan di pasar.

Mengukur Kepuasan Nasabah

Mengukur kepuasan nasabah adalah langkah penting untuk memastikan bahwa bank memenuhi kebutuhan dan harapan nasabah. Ada berbagai cara untuk mengukur kepuasan nasabah, antara lain:

Survei Kepuasan Nasabah: Mengirimkan survei kepada nasabah untuk meminta umpan balik mengenai pengalaman mereka dengan bank.

Net Promoter Score (NPS): Mengukur seberapa besar kemungkinan nasabah akan merekomendasikan bank kepada orang lain.

Analisis Umpan Balik Online: Memantau dan menganalisis ulasan dan komentar nasabah di media sosial dan platform online lainnya.

Customer Effort Score (CES): Mengukur seberapa mudah bagi nasabah untuk menyelesaikan tugas atau masalah dengan bank.

Wawancara Mendalam: Melakukan wawancara mendalam dengan nasabah untuk mendapatkan pemahaman yang lebih mendalam mengenai pengalaman mereka.

Hasil pengukuran kepuasan nasabah dapat digunakan untuk mengidentifikasi area-area yang perlu ditingkatkan dan untuk melacak kemajuan dari waktu ke waktu. Bank juga dapat menggunakan umpan balik dari nasabah untuk mengembangkan produk dan layanan baru yang lebih sesuai dengan kebutuhan mereka.

Kesimpulan

Nasabah adalah aset yang paling berharga bagi setiap bank. Memahami kebutuhan mereka, membangun hubungan yang kuat dengan mereka, dan memberikan pengalaman yang luar biasa adalah kunci keberhasilan dalam industri perbankan yang kompetitif. Dengan fokus pada kepuasan nasabah, bank dapat meningkatkan loyalitas nasabah, meningkatkan profitabilitas, dan membangun citra merek yang positif.

Di era digital, teknologi memainkan peran yang semakin penting dalam meningkatkan pengalaman nasabah. Bank yang mampu memanfaatkan teknologi secara efektif akan memiliki keunggulan kompetitif dan mampu memenangkan persaingan di pasar. Oleh karena itu, bank perlu terus berinvestasi dalam teknologi, melatih karyawan, dan meningkatkan proses untuk memberikan pengalaman nasabah yang terbaik.

Pada akhirnya, kesuksesan sebuah bank bergantung pada kemampuannya untuk memahami dan memenuhi kebutuhan nasabah. Dengan menempatkan nasabah sebagai pusat dari semua yang mereka lakukan, bank dapat membangun hubungan yang langgeng dan mencapai pertumbuhan yang berkelanjutan. (I-2)